Das Konzept der doppelten Wesentlichkeit

Doppelte Wesentlichkeit

Besonders interessant bei der Novellierung des NFRD war die Einführung des Konzepts der „doppelten Wesentlichkeit“. Was bedeutet dieses Konzept? In wenigen Worten: Mit der Einführung dieses Konzepts müssen die Unternehmen nicht nur Informationen zu Nachhaltigkeitsthemen liefern, die ihr Unternehmen betreffen, sondern auch dazu, wie sich das Unternehmen auf die Gemeinschaft und die Umwelt auswirkt. Dies bedeutet eine erhebliche Veränderung im Berichtsprozess.

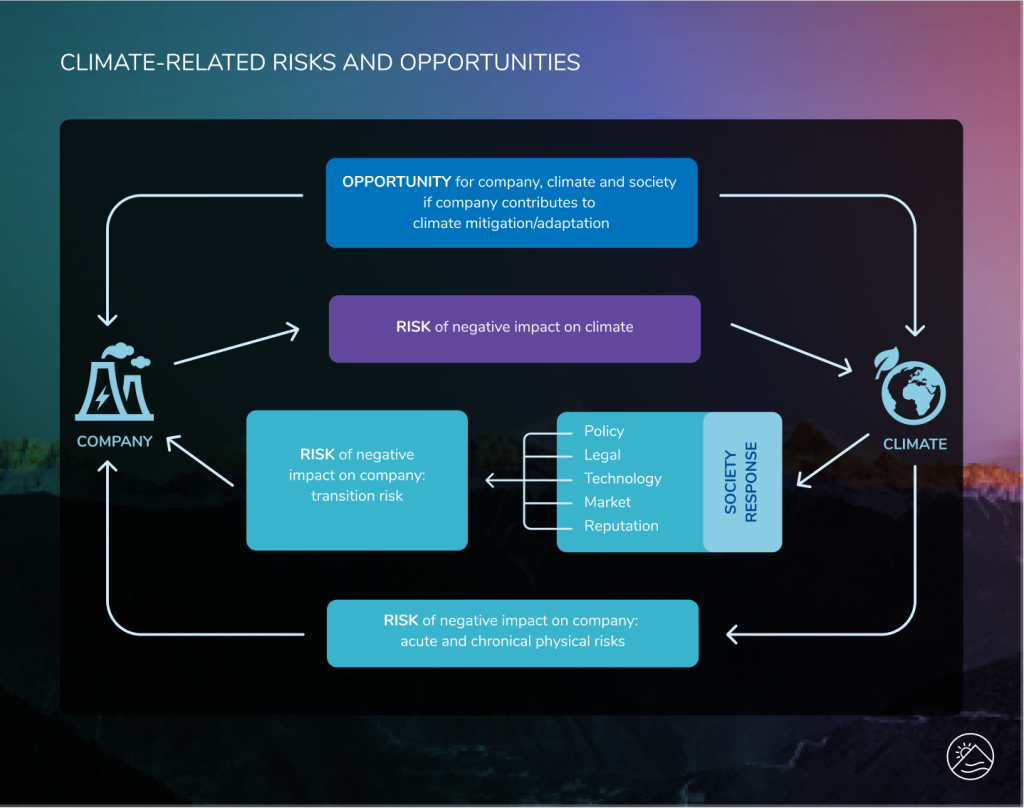

Klimabezogene Risiken und Chancen

Das Konzept der „doppelten Wesentlichkeit“ steht in engem Zusammenhang mit den Nachhaltigkeitsrisiken (einschließlich des Klimawandels), die die Unternehmen betreffen, und vor allem mit den Auswirkungen, die die Unternehmen auf die Gesellschaft und die Umwelt haben.